数据显示,中国养老金在2019年实现了15连涨,调整水平为去年的5%左右。然而,随着养老险单位缴费和社保缴费基数的下调,众多专家预测未来几年养老金很难维持当前的上涨速度。

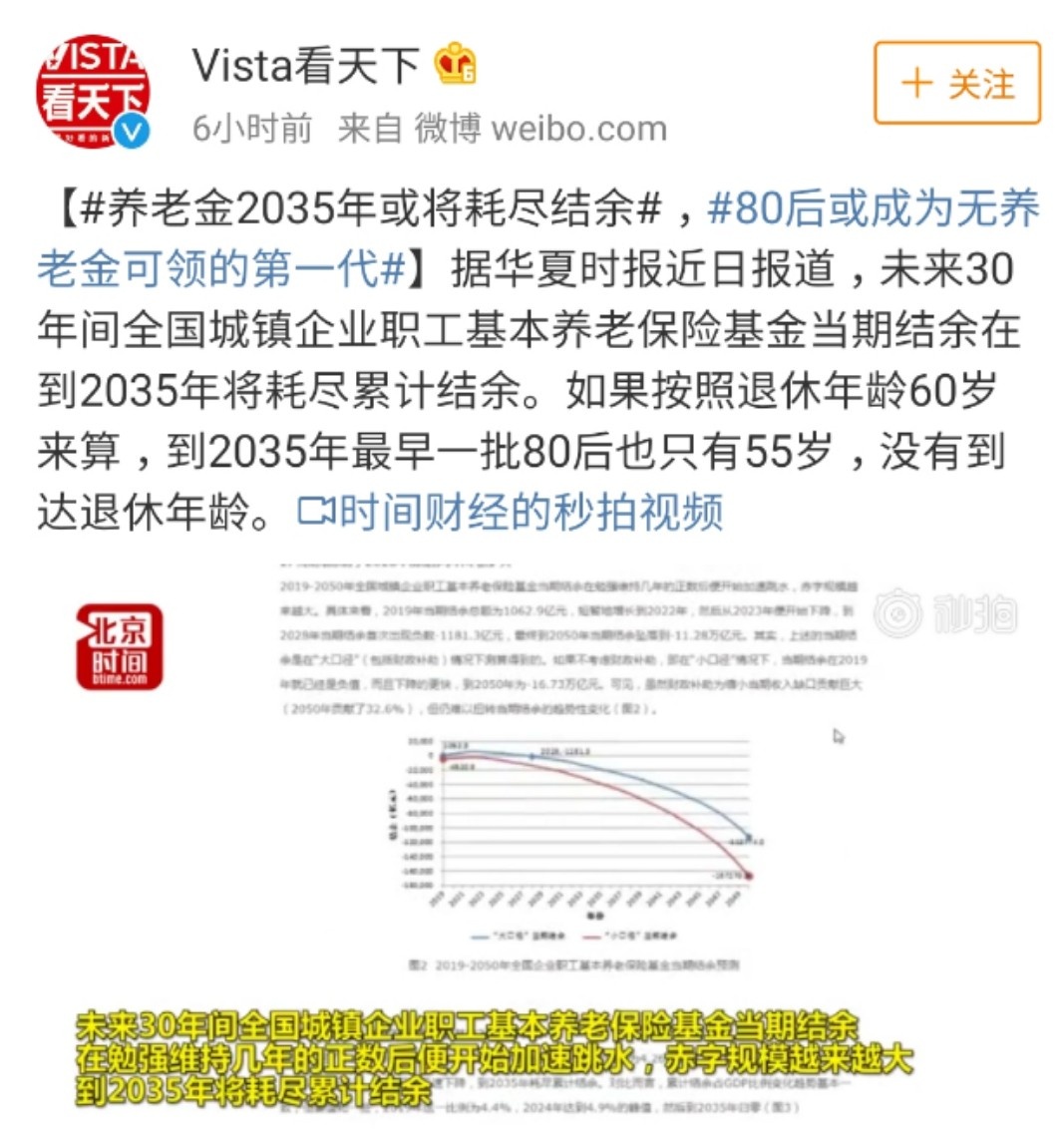

如果按照退休年龄60岁来算,到2035年最早一批80后也只有55岁,没有到达退休年龄。也就是说,80后很有可能成为无养老金可领的第一代。

(图片来源:微博)

| 人口老龄化惹的祸

中国的养老金,采用“现收现发”的模式。

用现在年轻人交的钱,拿去给老年人发退休金。

要想维持这种模式,必须要有源源不断的年轻人持续交养老金。

可是事实呢?

中国目前正在面临严峻的老龄化问题。由于种种因素导致现在的年轻人不乐意生孩子了。所以,越来越多的人步入老年,新生儿数量却在不断减少。一头是收入减少,一头是支出增多,口袋里的钱自然就越变越少。

(图片来源:摄图网)

“中国的养老问题是个危机确实是一个很现实、很巨大的问题。

想象自己遥远的老年生活势必很难——从身体状况到财产情况,从情绪状态到医疗保障。我们该怎样理解衰老?又要怎样判断中国的老龄化趋势?老无所依老后破产是否可以避免?友谊比家庭和社会更值得老年人依靠吗?

「保险赢」“新一代千万名师计划”顾问讲师,知名新媒体人——如约老师,和我们聊一聊面对老年及养老问题,有哪些政策可以应对。

| 国家采取政策

首先是从2018年5月开始,就在上海、福建还有苏州工业园试点的个人税延型养老保险的试点工作,到目前为止已经快一年了。

税延型养老保险就是投保人每月可以税前抵扣个税,税前最多抵扣的是一千块钱。但是试点的结果好像并不是很乐观,保费收入很低。其中很重要的一个原因就是优惠的额度实在是太低了,没有太大的吸引力。

| 市面养老金产品

市面上有很多优秀的养老年金产品,国家的这项政策并没有起到太好的效果。所以养老专家建议应该加快发展养老第二第三支柱,以应对费率和费基双降低、所带来的压力。

所谓的第二支柱就是企业年金。尽管第二支柱企业年金制度已经实施了十几年,但截止去年年底,我国第二支柱企业年金结余仅为1.48万亿元,覆盖员工数量也仅仅有2400万左右。

让更多市场化机构参与进来,共同努力把第二支柱年金管好、用好,提高收益率,来增加第二支柱养老金对企业和员工的吸引力。

(图片来源:摄图网)

| 商业养老金

第三支柱就是我们熟悉的商业养老险。所谓未来时间,我们应该用第三支柱来补充国家的养老险,补充企业年金,甚至应该用商业的养老金来规划我们的养老生活,而不是去靠国家靠企业,而是应该靠自己。

那为了规划养老,我们究竟该如何做呢?想要了解更多保险相关知识,进入「订阅专栏」,听如约老师《五分钟讲保险》。

用户评论